自2月底中东战事爆发以来,日本国债的风险抵偿地方在主要债券市聚积升幅最高,这标明即使动力价钱回落,日本原土要素仍可能不绝对日本国债组成压力。

数据显现,自2月底以来,日本10年期国债期限溢价——投资者为握有较长久限债券而非不停延期短期证券所条目的止境收益——已飙升近70个基点,这一升幅是同期好意思国国债同类地方升幅的三倍以上。

受通胀、财政政策以及日本央行渐进式加息旅途担忧推动,日本10年期国债收益率上周一度涉及2.80%的三十年高位。这种要素组合意味着,即使好意思伊已矣和平条约并推动油价回落,日本国债收益率也偶而会握续回落。

三菱UFJ钞票惩办公司驻东京计谋商讨与投资部门高档司理加藤昭夫(Akio Kato)暗意,油价即便下落,也只会是渐进式的,何况“推动日本国债收益率上升的,还有日本自身独到的要素”。他暗意:“即使日本10年期国债收益率跌破2.5%,那也将只是暂时景色。”他还指出,到本年年底,日本10年期国债收益率存在升破3%的风险。周一,死心发稿,日本10年期国债收益率报2.695%。

财政隐忧+通胀压力

以较长久国债为首的日本国债近期遭受抛售,折射出两条互相强化的压力线。其一是全球通胀传导——干戈启动的动力价钱上升正推高列国政府假贷资本,日本难以独善其身。其二是原土财政隐忧。日本首相高市早苗本月号召出台补充预算,以应酬巨额商品价钱上升,这激励了市集对日本政府财政规律的担忧。

有分析指出,市集对日本政府财政赤字扩大的担忧推升了“财政风险溢价”,成为日本国债收益率上行的艰苦推手。高傲市早苗2025年10月出任自民党总裁以来,其办法的积极财政政策已使10年期和30年期国债收益率永别累计攀升逾1个百分点。

经济诱骗与发展组织(OECD)此前发布讲授称,死心2024年,日本巨匠债务总和已达GDP约206%,在OECD成员中处于最高水平。而日本财务省数据显现,日本政府总债务与GDP的比率达到近250%。讲授告诫,日本应更多依靠升迁消费税等花样改善财政现象,而非进一步扩大财政开销。关系词,高市政府选拔的却是刚巧相悖的说念路。

野村证券利率策略师岩下真义指出:“关于像日本这么高欠债率的国度,在央行迟缓退出宽松的同期扩大财政开销,无异于向市集传递‘左手加息、右手举债’的信号,日本国债长端利率正在对此再行订价。”

与此同期,日本央行沉着鼓励加息的作念法,也可能导致通胀在更万古刻内看护高位。财政刺激以及条目日本央行渐进式收紧政策的潜在政事压力,共同加重了投资者的担忧——即便价钱压力正在上升,日本仍试图看护经济需求处于高热状态。

SBI证券驻东京首席债券策略师说念家英治暗意:“高市政府正在执行高压式经济政策,因此但愿日本央行在加息问题上保握严慎。”“通胀压力越强、通胀预期越往上升,日本就越有可能在政策上逾期于阵势。”

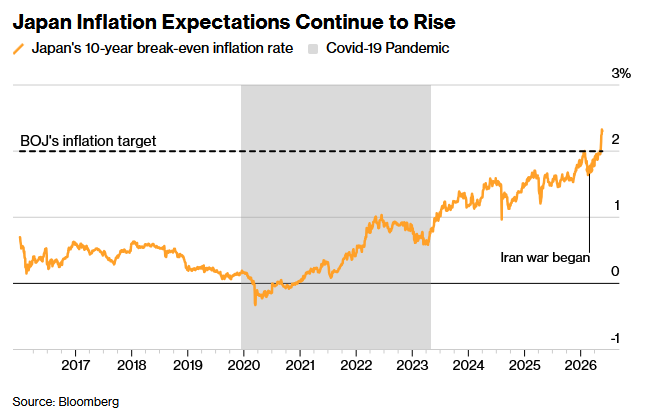

事实上,在中东战事爆发之前,日本债券市聚积的通胀预期就仍是握续升温,这标明价钱压力可能是结构性的,而不单是是周期性的。日本央行上月已将2026财年(2026年4月至2027年3月)剔除生鲜食物后的中枢通胀率预期由本年1月估计的1.9%上调至2.8%。

不外,上周五公布的数据显现,4月日本宇宙中枢CPI(剔除生鲜食物)同比上升1.4%,不仅低于市集预期的1.7%,更较3月的1.8%彰着回落,创下自2022年3月以来四年新低;合座CPI不异为1.4%,低于预期的1.6%。这绮丽着日本通胀率已承接第四个月低于央行2%的政策地方。

名义上看,4月通胀数据号称“全面降温”——合座CPI降至1.4%,中枢CPI降至1.4%,更能反应潜在需求端物价变动的“中枢中枢CPI”(剔除生鲜食物与动力价钱)同比上升1.9%,低于3月的2.4%,OD·体育世界杯(中国)官方网站涉及14个月低点。但拆解数据背后的结构性细节,通胀压力远未消退。

最初,通胀回落并非源于需求萎缩,而是政策强力侵扰的效力。政府膏火补贴等政策压低了私立高中膏火等一次性开销项,动力补贴则握续缓冲了国外油价向末端消费的传导。一朝补贴退出,被压制的价钱将以更快速率反弹。

其次,动作消费物价先行地方的企业物价指数(CGPI)早在4月已同比飙升4.9%,创三年新高,入口物价同比上升17.5%,动力价钱与日元走弱共同推高了输入型通胀。日本央行审议委员小枝淳子指出,企业通过加价转嫁资本的速率比畴前“彰着加速”,这一判断与日本央行行长植田和男上周早前的表态透彻一致。

终末,更狡饰的结构变量来自AI产业。5月21日,日本央行审议委员小野田顺子在福冈向商界首领发扮演讲时明确告诫称,强盛的AI需求可能正在推高动力价钱,意味着“将来很多商品的价钱可能全面上升”。动作全球AI供应链的中枢参与者,日本既受益于AI启动的半导体出口景气(4月芯片出口同比大增44%),也承受着AI数据中心带来的电力需求增量——这些增量需求正与中东动力供应中断造成“表里夹攻”,使日本这一高度依赖动力入口的经济体濒临前所未有的通胀复杂性。

此外,受中东场地飘荡影响,日本4月原油入口量同比大幅下滑64%,动力入口总和的缩减在数据层面反而压低了合座通胀读数。换言之,4月CPI走低的部分“功劳”来自供给端的物感性舒缓,而非需求端的降温——这一矛盾自己即预示着将来通胀反弹的势能正在积贮。

日本央行若何抉择?

日本央即将于6月15日至16日召开下一劣货币政策会议。届时,货币政策委员会要面对的将不仅是一个利率决议,更是如安在经济放缓、财政膨胀、国外油价冲击与日元贬值之间求取均衡的系统性抉择。

金佰利app官网下载入口日本央行濒临的是一个典型的政策逆境。一方面,经济增速正在放缓(2026财年GDP增速预期已从1.0%下调至0.5%),加息可能压制尚未褂讪的复苏。另一方面,中枢通胀虽在名义数值上走软,但输入型压力正在握续积贮——好意思伊繁芜推高动力资本、AI需求加速电力耗尽、企业加速转嫁工资与原材料资本、日元贬值握续放猛入口价钱效应。

日本央行在上月将利率看护在0.75%不变,以评估中东干戈带来的影响。但日本央行9名货币政策委员会成员中有3东说念主握反对主意,并办法加息至1%,显现出政策制定者对中东干戈激励动力冲击所带来的通胀压力日益警惕。植田和男在4月会议后的新闻发布会上已明确暗意,将幸免在抵御通胀问题上“逾期于弧线”,并强调若经济未出现大幅放缓,加息“具有实验可能性”。

与此同期,日本央行还必须衡量外部要素:好意思国明确施压加息、全球债券市集条目更高期限溢价、以及市集对日本财政可握续性的担忧正在推动长端利率攀升。

分析东说念主士指出,日本通胀握续高于地方、日元贬值加重输入通胀、类似全球货币政策收紧大环境,日本央行鄙人月加息将具有逻辑撑握。但日本央行在加息方案上仍有多重挂念。一是国内经济复苏基础畸形脆弱,加息极易进一步压制疲软的内需与企业投资;二是日本政府债务范畴深广,加息将显贵增多财政付息压力,危及债务牢固;三是长久低利率下金融机构重仓国债,加息或激励钞票估值失掉,冲击金融体系谨慎性,同期还需兼顾与膨胀性财政政策的节拍均衡。

分析合计,日本央行最可能的作念法是“小幅加息,并强调渐进性”。日本央行不会重回激进紧缩,而是通过一次加息牢固通胀预期,同期以鸽派措辞幸免长久利率失控。

只不外,市集并不排斥日本央行会再次“误期”的可能。分析称,若日本央行下月暂缓加息,日债收益率可能出现短期阶段性回落,市集对货币政策收紧的预期顷然降温,债市蚁集抛售的情谊或将有所狂妄。但从长久来看,日本国债收益率难以出现趋势性下行,好像率看护高位以致不绝上行。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:郭建 OD体育世界杯中国官网首页